1.3实施重点

IFRS 9是财务报告标准对接风控实践与监管合规报告的管理工具,超越了传统意义上的会计核算,还将深入影响到报告主体的治理架构,信用风险与市场风险控制制度、以及计量和识别流程。其实施起点是现有的财务核算体系与信用风险和市场风险管理机制,而成功实施意味着全面改造财务会计和风险管理系统。

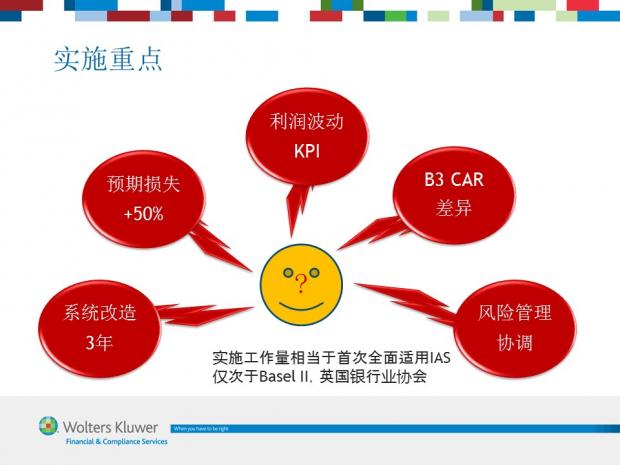

图2显示金融机构实施IFRS 9重点工作包括理解新准则,改造业务与会计系统;建立预期损失模型,预测、管理与调查利润波动;同时兼顾Basel III与协调风险管理实践与会计核算;以同时满足信用风险管理政策和预期损失模型相匹配,以及使得套期会计最大程度的反映市场风险管理活动成果这两个目标,其中前者更加重要。持有大量金融资产的非金融企业实施工作也尤为艰巨。

图 2 IFRS 9实施影响

实施IFRS 9的前提是理清新准则概念逻辑,尽可能量化界定所有要求,按照业务模块,业务流程的时间先后顺序,或者因果关系,或者重要性,建立逻辑框架判断金融资产分类路径;设定预期损失模型的算法和参数;以及与风险管理部门协调实施套期会计。

同时,会计主体最好还有一段并行观察和测试的时间,以便发现可能有的执行偏差,适应新准则对内部运行和外部披露以及合规监管指标的冲击,提前做出调整。

1.3.1财务流程重整

IFRS 9要求新增许多专业定性定量判断,如金融工具合同现金流类型,金融资产管理业务模式,信用风险是否显著增加,是否出现减值迹象以及预期损失估计等。有部分判断很可能超过了财务会计人员的专业范畴,需要寻求跨部门合作,甚至需要借助统计计量模型。

具体到IFRS 9每部分而言,金融资产三分类将进一步导致会计报表分类报送口径大调整。设计简洁高效的分类与计量判断路径并且指引核算系统改造和数据抓取是第一部分重点。

不过,对金融机构损益表和资本充足率产生更大影响的是第二部分预期减值模型。新准则下贷款、债券,同业存、拆、借等信用风险资产计提减值准备方式发生原则性变化,不再依据已发生的减值事件和五级分类比率估算已发生损失,而是需要按照预先设定的模型和参数预估损失。这可能导致金融机构利润和股价大幅波动,招致市场分析人士和监管机构的负面评论,进一步使得管理层面临巨大压力。所以第二阶段重点是设置预期减值模型方法和参数,以达成可广泛接受的减值损失计算结果,及避免利润与KPI非预期波动。

即使由于新旧准则切换而造成不可避免的利润波动与关键指标起伏,实施主体也应该尽可能预见到变动方向与金额,详细向股东和其他利益相关者解释变动原因,并且进一步作出努力以改进模型运行结果,以作为高级管理层和财务人员的合格答卷。

IFRS 9第三部分新套期会计核算比现行准则规定更加灵活,但是并非强制要求;而且中国可以用于套期保值的衍生品工具市场并不发达,同时适用于银行业动态风险管理的宏观套期财务报告准则也还处于讨论稿阶段。所以,第三部分套期会计可暂缓实施。

1.3.2 对接Basel III与风险管理

与IFRS 9实施相关的非财务工作重点主要在于对接Basel III与风险管理,包括制度建设与数据计算两方面。

虽然制定IFRS 9的IASB(国际财务报告准则理事会)与BCBS(巴塞尔银行业监督管理委员会)之间有大量工作交流,但是财务口径的信用资产减值损失仍然与Basel III资本充足率框架之下的资产减值准备存在理论上的不同,因此新财务报告准则执行初期很可能与计算资本充足率时得出的减值准备结果有较大差异从而需要核对和比较。

在风险管理内控制度方面,会计主体需要建立并修订完善信用风险与市场风险的相应管理制度;以便能够完成金融资产分类,识别、计量和追踪信用风险变化;而使用套期会计也必须对被套期对象和套期工具的市场风险波动规律有充分的认识,事先做好规划,建立各种制度规范与管理机制,在各个会计期间密切关注套期组合的价值变化。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}