3. 信用风险资产减值

IFRS 9中信用风险资产减值所采用的预期信用损失准备模型(ECL, Expected Credit Loss)充分体现了准则制定者对原则导向性以及会计信息相关性的偏好。实际上,IFRS 9的信用资产所要求的减值损失是报告日对于初始入账日的经济价值减损估计。会计信息相关性则体现在计算减值准备的过程之中,需要将扣除信用风险损失后的现金流贴现加权求和,得出具有决策相关性的风险补偿后信用资产价值。

除了短期应收账款等简化情况之外,ECL要求采用三阶段估算减值,这会导致减值准备计提金额的巨大波动,不利于管理预期盈余。

在新的减值评估三阶段法之下,低信用风险阶段和高信用风险阶段分别处于两端,从低风险到中等风险需要改变减值评估方式,初始确认与报告日均为中等风险程度的信用风险资产不需要改变减值估计方式。由于准则减值模型中 “信用风险显著增加”与“违约”这两个关键参数,都只是提供了原则性判断标准,而没有量化评级或逾期指标;所以财务人员需要与信用风险专业人员充分合作,获得相应信息作为专业判断的基础,根据自己所在会计主体的实际情况设计与实施减值模型。

详尽披露信用风险资产减值是另外一个巨大的挑战,在揭示信用风险政策与关键参数的同时,还需要按照金融产品类型和所处信用风险阶段,以及期初期末余额与本期不同因素所引起的变动编制三维变动表。

3.1 适用范围与关键概念

全新统一的信用风险预期损失减值模型,适用于资产负债表内和“表外”两部分。表内适用于IFRS 9之中以摊余成本(AMC)和公允价值计量而且其变动计入其他综合收益(FVOCI)的信用风险金融资产以及IFRS 15下的合同资产与IFRS 17中的融资租赁应收款,具体包括存出存款、发放贷款、债券和应收账款、应收租赁款、合同资产。“表外”可能减值项目主要是不以公允价值计量的贷款承诺和财务担保合同。

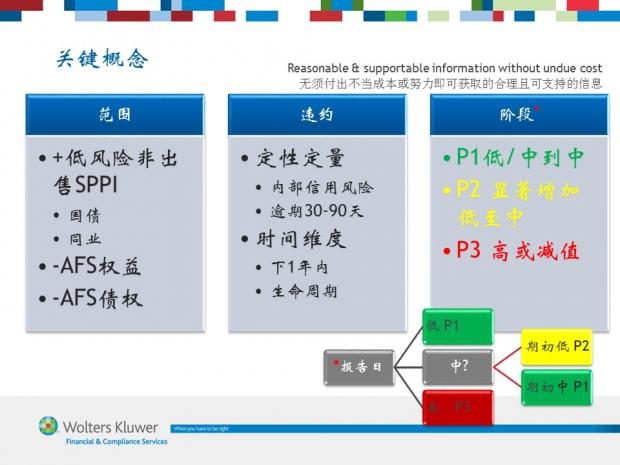

图 5 主要前提概念与简化信用风险阶段划分

3.1.1 减值适用范围变化

与现行IAS 39或CAS 22对于低风险国债、金融债、同业拆借可以使用最佳估计,不计提减值准备相反,在IFRS 9下需要根据损失概率加权平均计提减值准备,而且必需包括违约损失估计,不得仅仅考虑最可能或者最乐观的情况。其次,原需要计提减值准备的可供出售权益类金融资产在IFRS 9之下不需要计提减值准备。在IFRS 9下,扩大减值准备计提范围会降低利润,而仅承担信用风险的金融资产才需要计提预期减值损失准备会简化这部分会计处理。

3.1.2违约标准与区间影响

违约标准是划分三个减值阶段的重要维度,虽然IASB给出了一些可推翻建议(Rebut Presumption):例如逾期30天可能是信用风险显著增加,而逾期90天可能是已经减值;以及评级为投资级的信用资产( )可以视为低风险。但是这些并非绝对的违约风险标准,IFRS 9只是笼统强调计算减值违约风险的标准需要与同一会计主体的内部信用风险管理标准一致,同时还需要考虑将定性要素作为违约标准。新准则下出现减值迹象的评定标准与原IAS 39大体一致,例如出现债务人重大财务困难,违约或逾期,本金折让或重组,金融资产原有的活跃市场消失等可能构成减值事件。

为了正确计算金融资产减值,还需要根据报告日金融资产所处的信用风险阶段分别识别与确认信用资产将要在未来一年内与属于整个生命周期的违约事件。

3.1.3简化信用风险阶段划分

阶段一,报告日为低信用风险或稳定于中等风险(IFRS 9,5.5.10),“低与稳定中”。

阶段二,信用风险显著增加后而且不再处于低风险状态,“显著增加或低至中”

阶段三,出现减值迹象,“高或减值”。

还可以做其他一些简化,包括“投资级别”等同于“低信用风险”, 以及可推翻假定逾期超过30天作为信用风险显著增加等。

首先,会计主体可以定性或定量设定低中高三个信用风险档次并且结合信用风险档次变化以便简化区分工作,信用风险变化比较的两端是报告日与初始确认日。报告日处于低风险档次的可以划定为处于第一阶段;报告日处于高风险状态的已减值资产可以划定为处于第三阶段。报告日处于中等风险的需要结合期初风险状态判断是否信用风险显著增加。

进一步可见,因为其处于“信用风险稳定状态”,所以初始确认日与报告日均处于中等风险的信用资产被分入第一阶段而非第二阶段。换而言之,第二阶段仅包括信用风险从低增加至中等一类情况。信用风险显著增加且不再处于低风险状态,等价于信用风险从低至中。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}