3.2 预期损失减值模型

在估算减值损失时,IASB要求使用过去、当前与未来的内部和外部的合理且可支持信息,而且无需付出不当成本或努力。在任何情景下,IFRS 9都要求对金融产品全部生命周期进行减值计算。对于初始确认时未减值资产,要求在报告日根据其所处违约风险可能的三个不同阶段计算减值准备,其中应收账款等短期或没有重大融资成分的金融资产可以简化。与IAS 39类似,IFRS 9要求使用实际利率法(EIR)计算利息收支和减值准备。IFRS 9下的信用资产三阶段转换过程是可逆的,当信用风险上升时,可以从第一阶段转到第二阶段或第三阶段;当信用风险下降时,可以从第三阶段转至第二阶段进而第一阶段。

下面分两种情况分别论述,即初始确认时未减值资产与初始确认时已减值资产或购入或源生的已减值资产(POCI, Purchased or Originated )。

3.2.1初始确认未减值——一般情况

图 7 三阶段金融资产减值

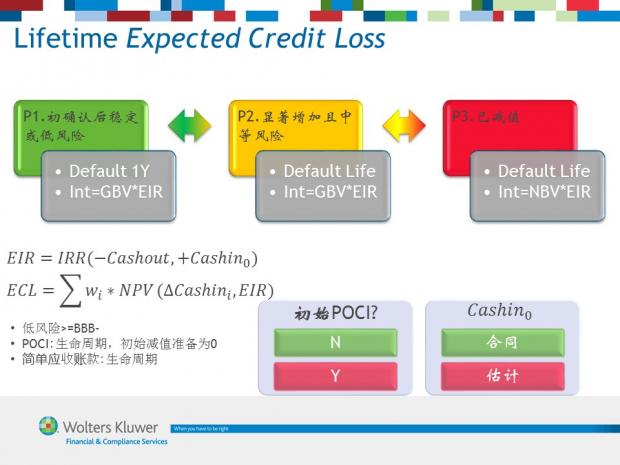

按照上一节的论述,如果将信用风险归类为低、中、高三档,那么减值三阶段可以简化为阶段一(P1).“低与稳”,阶段二(P2) “显著增加或低至中”,以及阶段三(P3).信用资产减值,简称“高或减值”

第一阶段需要计算报告日后12个月内违约事件(若金融资产预计存续期少于12个月,则为更短期间)可能引致的、并以违约概率加权求和整个存续期预期信用损失净现值。本阶段利息计算使用全部账面价值(Gross Book Value)乘以实际利率(Effective Interest Rate)。

第二阶段仅包括信用风险自初始确认后从低显著增加至中等程度的信用资产;因为初始确认与报告日均为中档风险的属于信用风险保持稳定的第一阶段,初始确认时的实际利率可以体现其经济价值,不需要减值调整;而初始确认时即减值的属于POCI,将在下一小节讨论。P2计算减值准备所需要考虑的是整个存续期内预计违约事件可能导致的以违约概率加权求和所得整个存续期预期信用损失净现值。一般情况下,初始确认时为中等风险的(例如关注类)贷款较为少见,但是购入的投机级债券可能是一个例子。该阶段利息计算方法与第一阶段相同,也是使用全部账面价值(Gross Book Value)乘以实际利率(Effective Interest Rate)。

第三阶段特征是信用风险增高到出现减值证据,这时利息算法与第二阶段相同,但是违约可能性与减值计提金额更高,而且利息计算使用扣除减值准备之后的账面净值(Net Book Value)乘以实际利率(Effective Interest Rate)。

3.2.2简化方法

在IFRS 15下核算的不含重大融资成份的应收账款和合同资产可以简化为基于整个存续期预期信用损失确认损失准备。使用12个月违约风险变化近似代替整个存续期风险变化。

3.2.3初始确认已减值——特殊情况

对于初始确认时已减值资产(POCI, Purchased or Originated Credit Impaired),需要根据初始确认时的最佳估计计算实际利率(EIR)。而且将信用风险的增减变化直接计入损益(或者OCI)。

3.2.4表外项目与循环授信额度减值

表外项目包括贷款承诺与担保。贷款承诺减值损失,是预期将要发生的客户提款之后还款公允价值差异;而且损失事件的时间区间需要与预计贷款提取时间段一致。

财务担保预期减值损失是预计被担保人违约时担保人在扣除抵质押等可回收金额之后所承受损失的净现值。

循环信用额度需根据已发生表内授信和额度有效期限内可能发生的提款来估计减值损失。

3.2.5 EIR实际有效利率

EIR是估算利息收入和减值准备的重要参数,需要在初始确认时根据信用资产整个生命周期内各期现金流入和现金流出的账面价值与时点贴现计算,方法类似财务管理之中内涵报酬率(IRR)。公式如下:

其中Cashout(现金流出金额)是会计主体放款或购买证券等取得金融资产所付出对价的公允价值,通常是付款或者放款净额,十分容易确定。如何在初始确认时点估计未来各期 (现金流入)则相对复杂,需按照信用资产是否已发生减值区分为两种情况,对于初始确认时没有发生减值的一般情况,合同现金流即为预计现金流入;而对于初始确认时已减值资产(POCI),则根据会计主体在初次确认时点所作出的最佳估计,因为减值资产合同现金流无法作为可靠估算依据。POCI包括打折购入减值贷款或债券。

3.2.6讨论

采用IFRS 9减值要求将导致很多主体增加信用损失准备,对银行和类似的金融机构影响更大。首次追溯使用时将会冲减权益。在首次适用日之后,信用资产在三个不同阶段间切换也会导致减值损失大幅波动。一般而言,金融工具期限越短、质量越高,则影响越低。

其次,预期损失具有顺周期效应,尤其在经济情况恶化时,可能将导致计入损益的预期信用损失金额波动幅度更大。

使用前瞻性的信息预计损失意味着需要考虑宏观经济因素的变化和客户的预期现金流,再结合下一段将要论述的IFRS 9详尽披露要求,这对金融机构提出了巨大的挑战。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}