4.3.1 FVH公允价值套期

公允价值套期,是指对已确认资产或负债、尚未确认的确定承诺,或该资产或负债、尚未确认的确定承诺中可辨认部分的公允价值变动风险进行的套期。该类价值变动源于某类特定风险,且将影响企业的损益[1]。

公允价值套期通过提前确认被套期对象公允价值变动,使得其可以与套期工具的公允价值变动得以匹配计入同一会计期间,从而降低利润或所有者权益波动。

图 12 公允价值套期结构图

4.3.1.1 FVH-套期工具

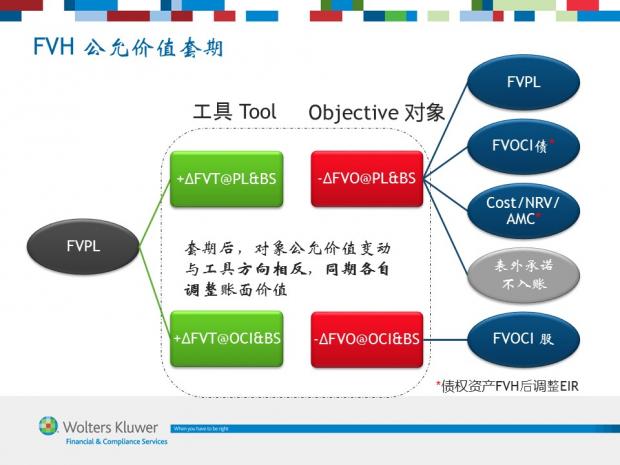

本小节简化FVOCI与AMC金融工具为套期工具可能被用于外汇风险套期的情景;仅当被套期对象为FVOCI类权益资产时套期工具按FVOCI核算;除上述两种情形之外,套期工具套期前后计量方式不变,都按FVPL计量,将公允价值变化调整自身账面价值。

4.3.1.2 FVH-套期对象

当套期有效时,公允价值变动在套期对象与套期工具的方向相反,长期趋于抵消。若被套期对象为表内资产负债,将其调整至自身公允价值;除了套期前使用FVOCI计量的权益资产处于被套期状态时继续使用FVOCI计量;其余各种情况下套期对象都以FVPL计量,不论其被套期前使用公允价值还是历史成本或摊余成本计量。

当被套期对象是未在资产负债表内确认为负债的表外确定承诺时,需要将其公允价值变动计做其他资产或其他负债,当确定承诺项形成表内资产或负债时,再调整该表内资产或负债的初始账面价值。

另外,若被套期对象在套期结束后为应使用AMC(摊余成本)或FVOCI(公允价值通过权益)计量的金融工具,在套期调整后应该重新计算EIR(实际有效利率),并且分别以公允价值的全部或套期调整部分在剩余期限内摊销。

[1] 中文来自财政部企业会计准则第24号——套期保值,第三条。英文原文:

(a) Fair value hedge: a hedge of the exposure to changes in fair value of a recognized asset or liability or an unrecognized firm commitment, or a component of any such item, that is attributable to a particular risk and could affect profit or loss.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}